Asociația pentru Relații Comunitare a inițiat o petiție prin care cere Ministerului Finanțelor Publice reintroducerea facilității fiscale privind efectuarea de sponsorizări de către microîntreprinderi.

Ordonanța 3/2017 pentru modificarea Codului Fiscal, prin care limita maximă a cifrei de afaceri care definește microîntreprinderile crește de la 100.000 Euro la 500.000 Euro, a redus dramatic numărul societăților comerciale care pot sprijini organizațiile neguvernamentale prin sponsorizări. Conform legii 32/1994 privind sponsorizarea și legii 227/2015 – Codul Fiscal, cu modificările și completările ulterioare, dacă valoarea sponsorizării nu depășește 20% din impozitul pe profit și 0,5% din cifra de afaceri, întreaga sumă a sponsorizării se deduce din impozitul pe profit de plată.

Peste 84.000 de firme care anterior erau eligibile nu mai pot folosi facilitatea fiscală pentru a sprijini sectorul neguvernamental, aceștia nemaiplătind impozit pe profit, ci impozit pe venit. Aceste schimbări afectează întreg sectorul neguvernamentul și de aceea cerem Ministerului Finanțelor Publice acordarea pentru microîntreprinderi a unei facilități fiscale similare cu cea existentă pentru societățile comerciale plătitoare de impozit pe profit.

Semnează petiția aici: http://bit.ly/2hrTMYD

CONTEXT

În România sunt active zeci de mii de organizații neguvernamentale care oferă populației servicii critice în domeniul sănătății, educației, asistenței sociale, protecției mediului, culturii, dezvoltării comunitare și multe altele. În ansamblul lor aceste organizații deservesc milioane de persoane și contribuie la creșterea calității vieții în majoritatea comunităților românești.

Cea mai mare parte a acestor organizații mobilizează resursele financiare de care au nevoie pentru serviciile pe care le oferă chiar din comunitățile pe care le servesc. Donatorii persoane fizice și cei din sectorul de afaceri își aduc astfel o contribuție importantă prin donațiile și sponsorizările oferite la impactul social și economic pe care îl au aceste organizații.

Contribuabilii persoane juridice au o contribuție financiară majoră prin sponsorizările făcute către organizațiile neguvernamentale, aducându-și astfel aportul la impactul social și economic al organizațiilor.

PROBLEMA SEMNALATĂ

România, alături de majoritatea țărilor europene, se numără printre cele care acordă facilități fiscale pentru sponsorizări, având în vedere că cea mai mare parte a acestor sponsorizări sunt direcționate către domenii în care statul ar investi oricum.

Astfel, conform legii nr. 32/1994 privind sponsorizarea și legii nr. 227/2015 – Codul Fiscal, cu modificările și completările ulterioare, societățile comerciale plătitoare de impozit pe profit pot direcționa sub formă de sponsorizare până la 20% din impozitul pe profit de plată către organizații din anumite domenii printre care și organizațiile neguvernamentale. Dacă valoarea sponsorizării nu depășește 0,5% din cifra de afaceri întreaga sumă a sponsorizării se deduce din impozitul pe profit de plată.

Conform datelor de la ANAF, în 2015 din cele 150.541 de societăți comerciale plătitoare de impozit pe profit 23% au înregistrat cheltuieli cu sponsorizarea, bursele private sau mecenat, contribuind astfel la dezvoltarea societății românești.

Din păcate aceasta este singura categorie de societăți comerciale care beneficiază de o facilitate fiscală. Marea majoritate a agentilor economici, microîntreprinderile, nu au niciun fel de facilități pentru acest comportament de implicare socială de care ar putea beneficia sute de mii de persoane care au nevoie de sprijin.

Ordonanța 3/2017 pentru modificarea Codului Fiscal, prin care limita maximă a cifrei de afaceri care definește microîntreprinderile este crescută de la 100.000 Euro la 500.000 Euro a

redus dramatic numărul de societăți comerciale care beneficiază de această facilitate fiscală. Sunt afectate aproximativ 65% din firmele care anterior erau eligibile, conform unei estimări facute de Asociația pentru Relații Comunitare împreună cu Fundația HOSPICE Casa Speranței pe baza datelor disponibile privind cifra de afaceri ale societăților comerciale înregistrate în România în anul 2015.

Prezenta ordonanță generează un mediu neechitabil pentru micii întrprinzători care pentru un comportament identic nu beneficiază de același facilități fiscale ca societățile comerciale impozitate pe baza profitului. În plus credem că micii întreprinzători sunt cei care au nevoie și mai mult ca aceste comportamente de solidaritate și implicare socială să fie încurajate.

Eliminarea facilităților fiscale pentru sponsorizări în cazul unui număr mare de microîntreprinderi (peste 84.000, conform estimării făcute de Asociația pentru Relații Comunitare și Fundația HOSPICE Casa Speranței folosind datele specificate mai sus) va afecta tocmai organizațiile de dimensiuni mai mici, din localități mai mici care nu pot accesa finanțările marilor corporații sau fondurile publice și care depind tocmai de sponsorizările pe care le pot obține de la agenții economici locali, în marea lor majoritate microîntrprinderi.

Schimbările de mai sus, generate de Ordonanța 3/2017, vin în contextul în care condițiile facilității fiscale tocmai fusese îmbunătățite începând cu 1 ianuarie 2016, modificând procentul de direcționare din cifra de afaceri de la 0,3% la 0,5%, cu obiectivul de a crește fondurile care pot fi direcționate.

SOLUȚII PROPUSE

Având în vedere impactul financiar negativ pe care această prevedere îl va avea asupra organizațiilor neguvernamentale și asupra beneficiarilor acestora, care de cele mai multe ori reprezintă grupurile cele mai vulnerabile ale societății, vă solicităm ca împreună cu factorii interesați să identificăm soluții pentru ca microîntreprinderile să poate beneficia de aceleași facilități pentru un comportament care este extrem de dezirabil la nivel social și care are un impact pozitiv indiscutabil.

Propunerea noastră este acordarea aceluiași tip de facilități ca și până în prezent și microîntreprinderilor cu cifra de afaceri între 100.000 Euro și 500.000 Euro: acestea să poată deduce cuantumul sponsorizărilor din impozitul datorat pe venit în limita a 20% din impozitul datorat. Impactul asupra bugetului de stat este nesemnificativ, mai ales în condițiile în care sponsorizările se realizeaza preponderent în domenii care ar necesita oricum sprijnul statului.

Acest lucru se poate realiza printr următorul amendament la textul Codului Fiscal:

“În cazul în care o microîntreprindere cu o cifră de afaceri mai mare de 100.000 Euro realizează cheltuieli cu sponsorizarea, mecenat sau bursele private, acordate potrivit legii (Legea nr. 32/1994 privind sponsorizarea, cu modificările şi completările ulterioare), aceasta poate să scadă sumele aferente din impozitul pe venit datorat în limita a 20% din valoarea acestuia.”

Acest text poate fi inclus la Titlul III, Articolul 53 din Codul Fiscal, devenind alineatul (4).

IMPACT FISCAL

Pe baza informațiilor oferite de Ministerul Finanțelor Publice aferente anului fiscal 2015 am realizat o simulare privind impactul bugetar al acestei măsuri. Ea ar rezulta în venituri mai reduse din impozitarea microîntreprinderilor cu circa 49 milioane de lei. Având în vedere că această sumă vine prin intermediul sponsorizărilor de la microîntreprinderi este de așteptat ca beneficiarii ei vor fi preponderent organizații mici, inclusiv din zonele urbane mai mici, organizații care datorită bugetului anual foarte redus cu greu pot accesa alte surse de finanțare.

Proiecția impactului se bazează pe următoarele informații:

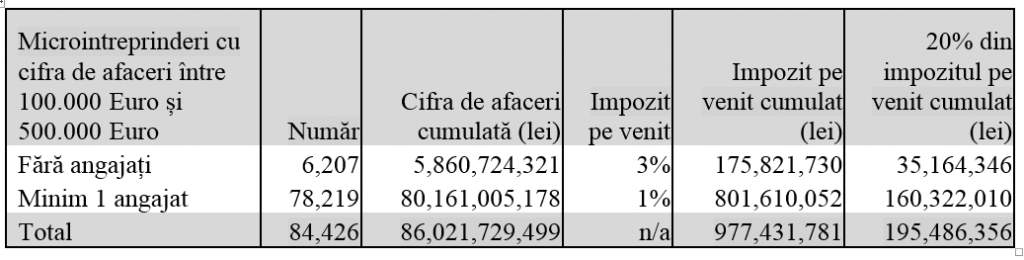

Estimând că din cele 84.426 de societăți comerciale 25% vor folosi facilitatea fiscală la capacitate maximă, suma direcționată și dedusă din impozitul pe venit va fi de 48.871.589 lei.

Ar fi de mare ajutor dacă soluția propusă (sau o altă soluție similară) ar intra în vigoare cel târziu la 1 noiembrie 2017 luând în considerare că organizațiile neguvernamentale desfășoară ample campanii de atragere de fonduri prin această facilitate fiscală în perioada noiembrie – decembrie a fiecărui an.

Semnatari:

Asociația pentru Relații Comunitare

Fundația pentru Dezvoltarea Societății Civile

Fundația HOSPICE Casa Speranței

Asociația Dăruiește Viață

Fundația Hope and Homes for Children România

Asociația HELP Autism

Salvați Copiii România